L’une des premières questions que l’on se pose lorsque l’on décide de devenir frugaliste, c’est “de combien d’argent ai-je besoin pour prendre ma retraite et arrêter de travailler ?”. En d’autres termes : vivre sans travailler combien il vous faut? Combien faut il pour vivre sans travailler ?

Pour répondre à cette question, il faut revenir sur votre Why, c’est à dire la raison pour laquelle vous souhaitez devenir frugaliste.

Pour ceux qui ne connaissent pas encore Simon Sinek et son modèle Why / How / What, je vous invite à prendre 20 minutes et regarder la vidéo ci-dessous avant de continuer la lecture de ce guide :

Pourquoi la première chose à faire est de déterminer votre Why ?

Vous êtes le leader de votre vie, vous n’avez pas à motiver des équipes mais seulement à vous motiver vous-même. Pour rester motiver et consistant sur la durée, il est essentiel de préciser votre Pourquoi / Why.

Une fois que vous aurez clarifié votre why, c’est-à-dire ce qui va vous pousser à agir et vous stimuler à prendre des risques, nous passerons à votre plan d’actions (How – Comment).

Votre plan d’action sera une vision globale de ce que vous allez devoir réaliser pour atteindre votre objectif. Par exemple, cela sera d’épargner 60 000 €, d’acheter 2 appartements, de lancer une petite activité de réparation, etc…

Dès que vous avez votre plan d’action, on ira dans le détail de chaque action (What – Quoi).

Dans notre cas, cela sera de détailler précisément, dans le cas par exemple d’un achat immobilier :

- Comment trouver une opportunité

- Comment négocier l’achat

- Comment financer son achat

- Comment se structurer fiscalement

- Comment faire des travaux

- Comment mettre le bien en location

Comment déterminer mon Pourquoi / Why et comment le quantifier

Devenir frugaliste, c’est vouloir reprendre le contrôle sur sa vie. Être FIRE va vous permettre de choisir comment vous allez dépenser votre temps au lieu d’avoir comme obligation de passer votre temps à votre travail.

La première étape est de déterminer quelles sont vos priorités dans la vie et quels sont vos objectifs.

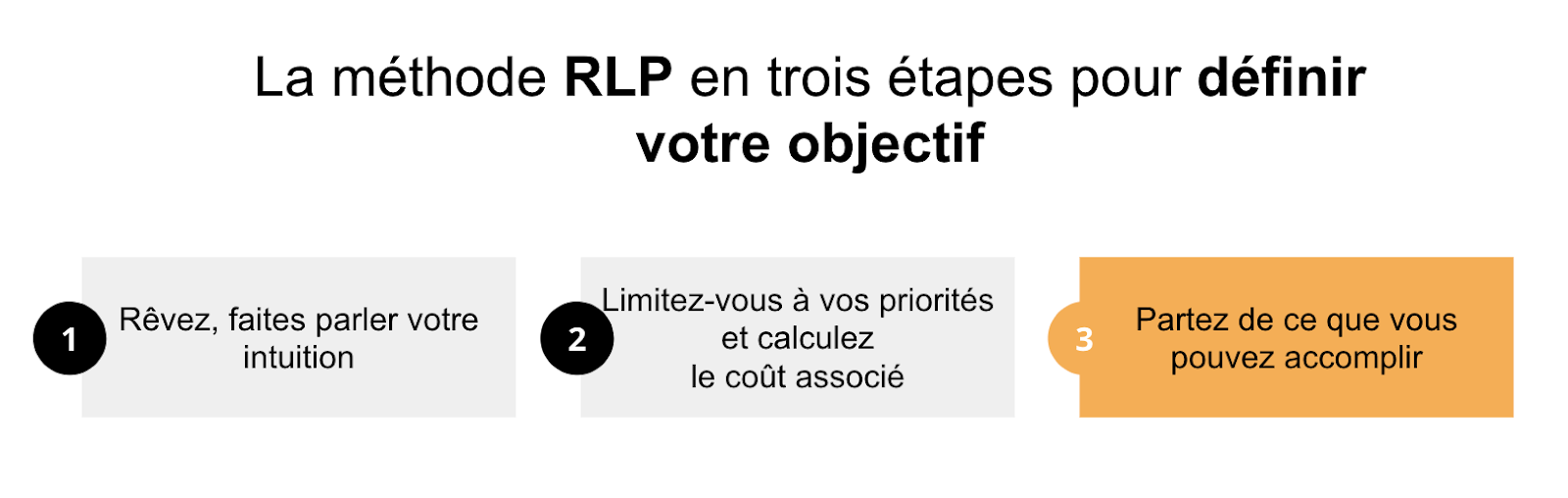

La méthode RLP pour définir vos priorités

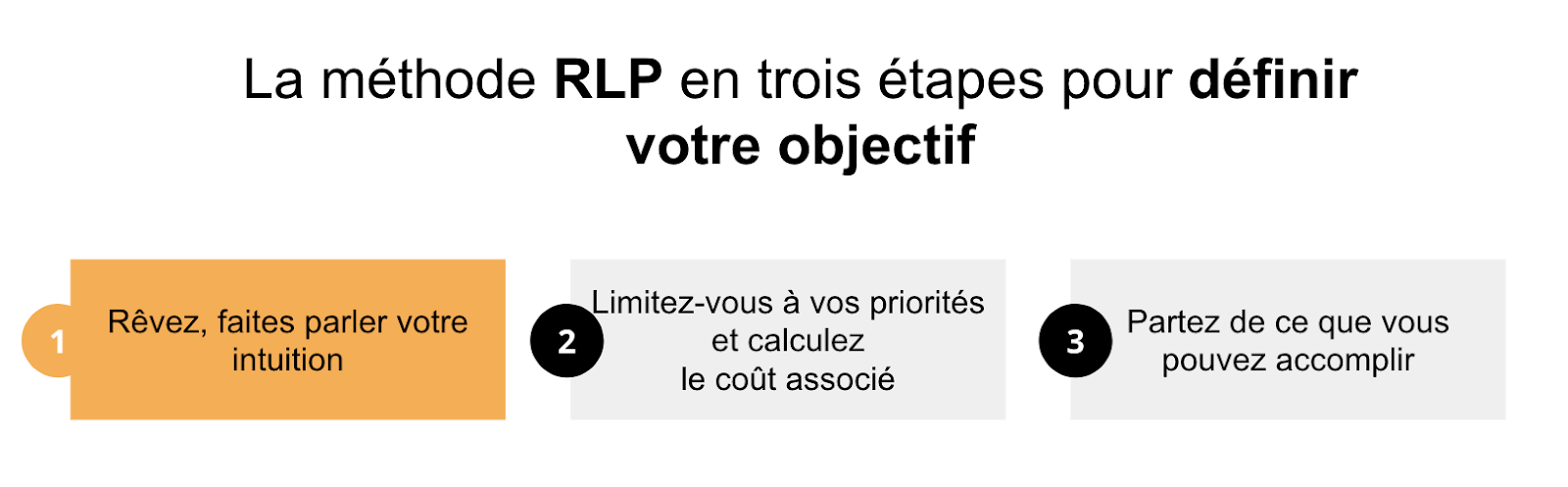

J’ai créé une méthode en trois étapes pour définir votre FI (Financial Independence).

Les trois étapes sont les suivantes :

- Rêvez, faites parler votre intuition

- Limitez-vous à vos priorités, imaginez votre vie et calculez le coût associé

- Partez de ce que le vous d’aujourd’hui peut accomplir

En bref, vous allez déterminer votre FI en combinant ces trois approches.

Rêvez, faites parler votre intuition : ma vie de rêve est XXX et pour cela je veux gagner à la louche YYY € par mois sans travailler

Limitez-vous à vos priorités, imaginez votre vie et calculez le coût associé : mes priorités sont XXX, mes objectifs sont YYY. Je sors mon tableur Excel et j’accroche ma ceinture ! Il est temps pour moi de calculer combien va me coûter ma vie centrée sur mes priorités essentielles (enfants, parents, écoles, vacances)

Partez de ce que le vous d’aujourd’hui peut accomplir : je passe à l’action mais en faisant attention à mes limites. Si je me fixe un objectif que je peux tenir, ce sera lequel ? Mettre 10 000 € de côté, acheter un appartement locatif ?

Etape 1 (méthode RLP) : Rêver, faites parler votre intuition

La première étape est un exercice de visualisation. Pour ceux qui ne sont pas habitués au développement personnel, l’exercice risquera de vous sembler particulier.

Lâchez- vous et tout ira bien 🙂 Pour ceux qui n’ont jamais réalisé de visualisation, commençons par un exercice permettant de comprendre la puissance de cet outil.

Exercice de visualisation pour commencer

#1 – Première étape

Prenez une position confortable, si possible au calme

#2 – Deuxième étape

Visualisez quelque chose qui se mange. Un aliment qui ne vous laisse pas indifférent, une pomme, un citron, un carré de chocolat.

Commençons avec un citron. Prenez le temps de visualiser l’agrume, cette belle forme jaune. Imaginez son odeur. Maintenant vous le touchez et sentez sa peau ferme dans votre main. Ensuite, imaginez un morceau de ce citron dans votre bouche. Le goût acide pique votre langue.

Est-ce que vous commencez à saliver ? Sentez- vous votre bouche se préparer à un goût amère ?

Si c’est le cas, vous comprenez l’impact de la visualisation.

La visualisation pour définir votre vie rêvée

Ce que nous allons chercher à visualiser, c’est votre vie rêvée. La première étape de la méthode RLP est d’imaginer votre vie rêvée et d’estimer de combien vous avez besoin pour la vivre.

Ce qui marche le mieux pour la majorité d’entre nous, c’est d’imaginer votre semaine rêvée.

Pour aller plus loin, vous allez avoir besoin de votre ordinateur ou d’un carnet et d’un stylo.

Commencez par vous mettre en condition en répétant dix fois l’exercice ci-dessous:

- Asseyez vous devant votre bureau ou la table de votre salle à manger

- Inspirez lentement par le nez

- Attendez 1 à 2 secondes, puis expirez par la bouche comme pour éteindre une bougie

- Prenez le temps de contracter vos abdominaux pour vider vos poumons

- Attendez 1 seconde et recommencez

Puis, réfléchissons à notre lundi matin rêvé

- A quelle heure vous levez-vous le lundi matin?

- Vous vous réveillez chez vous?

- Comment vous sentez-vous?

- Quelle est la texture de votre couette sur votre peau?

- A quoi ressemble votre chambre ?

- Que voyez-vous par la fenêtre? Est-ce une grande ville? Êtes-vous au bord de la mer ?

- Où habitez-vous?

- Comment vous sentez-vous ?

- Êtes-vous seul ou avec un ou une compagne?

- Avez-vous des enfants ?

- Préparez-vous le petit déjeuner pour votre famille ?

- A quoi ressemble votre appartement, votre maison? Vivez-vous dans une Tiny house ?

- Une fois vos enfants déposés à l’école, que faites-vous ?

- Rentrez-vous chez vous pour lire, faire de l’exercice ?

- Avez-vous des rendez vous pour un projet qui vous tient à cœur ?

- Que faites-vous pour déjeuner ?

- Comment commence votre après-midi? Avez-vous une passion que vous souhaitez assouvir ?

- Il est temps d’aller chercher les enfants à l’école, comment faites-vous ?

- Prenez-vous le temps de cuisiner chez vous ?

- Pendant votre soirée, prenez-vous le temps de faire les devoirs avec vos enfants ?

- Prenez-vous un verre avec des amis ?

- Comment vous sentez-vous lorsque vous allez vous coucher ?

Votre lundi rêvé est fait, il est temps d’ouvrir un Google Doc ou de prendre un carnet. Prenez le temps d’écrire cette première journée de votre vie rêvée.

Consignez par écrit vos pensées, votre ressenti vous permet d’ajuster et de clarifier ce que vous désirez. Encore plus important, vous allez pouvoir revenir à cette visualisation de votre vie rêvée.

Maintenant, vous savez à quoi ressemble votre lundi. Qu’en est-il des autres jours de la semaine?

Généralement, jusqu’au vendredi vous n’allez pas avoir trop de changement.

Reproduisez le même exercice pour samedi et dimanche.

Vous avez maintenant décidé à quoi ressemble votre semaine, il est temps de passer à une vision plus globale.

- Souhaitez-vous prendre des vacances ?

- Souhaitez-vous voyager, une, deux fois par an?

- Où souhaitez-vous partir?

- Avez-vous envie de vivre une partie de l’année dans un autre pays ?

Prenez une nouvelle fois votre Google Doc ou votre carnet et notez bien les éléments.

Chiffrez votre vie rêvée – vivre sans travailler combien il vous faut

Pour conclure l’exercice, relisez vos notes à haute voix.

“Mon lundi rêvée se déroule de la façon suivante ….”

“Ma semaine rêvée est…”

“Mon week-end rêvé commence par…”

“Dans l’année, je prends le temps de…”

Une fois votre lecture à haute voix terminée, comment vous sentez-vous? Quelles sont vos sensations?

Notez bien ces éléments pour pouvoir y revenir plus tard.

Si vous sentez que quelque chose ne va pas, que cette vie ne correspond pas à ce que vous désirez, ce n’est pas grave.

Cela peut demander plusieurs tentatives pour arriver à un résultat qui vous inspire et vous correspond.

En ce qui me concerne, j’ai répété cet exercice au moins trois fois pour réussir à visualiser “ma vie rêvée” et pas celle d’un autre.

Une bonne façon de vous assurer que vous allez dans la bonne direction, est d’échanger sur votre vie rêvée avec une personne de confiance. Cette dernière pourra vous aider à clarifier vos attentes et surtout vous assurer que c’est bien de votre rêve qu’il s’agit.

Vous avez maintenant visualisé votre vie rêvée, vous savez à quoi elle ressemble et le plaisir qu’elle va vous apporter.

De combien avez-vous besoin mensuellement pour vivre ce rêve? Vivre sans travailler combien il vous faut Combien faut il pour vivre sans travailler?

Avez vous besoin de 1 000 € ? 3 000 € ? 7 000€ ?

Afin d’avoir une idée à la louche de votre besoin, vous pouvez mettre un montant en face des catégorie suivantes :

- Combien me coûtera mon logement (appartement/maison) ?

- Je vais dépenser combien en shoppings ?

- Je vais avoir besoin de combien en loisirs ?

- Quel sera mon budget pour mes vacances ?

- De combien avez-vous besoin pour votre vie rêvée ?

On vient de terminer la première étape de la méthode!

Vous pouvez noter votre FI.

Etape 2 (méthode RLP) : Limitez vous à vos priorités, imaginez votre vie et calculez le coût associé

La première étape si vous êtes à la recherche de l’indépendance financière est de déterminer vos priorités et vos objectifs.

A la première étape, vous avez visualisez votre vie rêvée. Il est temps maintenant de se concentrer sur l’essentiel.

Pour déterminer ce qui est essentiel pour vous, faites-le avec les personnes qui compte : votre conjoint, votre famille, vos enfants, vos amis…

Définissez votre Essentiel

Installez-vous dans un endroit confortable avec la personne qui partage votre vie ou un ami qui peut vous accompagner.

Prévoyez une feuille de papier, votre carnet et de quoi écrire.

Prenez 15 minutes chacun pour déterminer les dix éléments les plus importants pour vous pendant une semaine.

Cela peut être :

- Jouer avec mon enfant

- Prendre un café avec ma copine / femme

- Partir me promener

- Faire un jogging avec de la musique

- Échanger avec ma soeur

- Profiter d’un restaurant le vendredi soir

- …

Une fois vos dix éléments déterminés, lisez les à haute voix à la personne qui fait l’exercice.

Votre partenaire aura pour objectif de bien comprendre vos dix éléments et d’identifier ce qui dans votre vie n’est pas essentiel.

Par exemple, vous habitez à Paris mais cela n’est pas essentiel pour vous. Vous avez une voiture premium alors que ce n’est pas essentiel.

Prenez le temps d’échanger et de déterminer ce qui est réellement important pour vous.

Modélisez votre Essentiel

Maintenant que vous savez quel est votre essentiel, il est temps de le modéliser.

Pour cette étape, il est temps de mouiller votre chemise 🙂

L’objectif est de prévoir la dépense maximale à laquelle vous allez être confronté. Cette dépense maximale sera votre objectif FI d’indépendance financière.

A première vue, cet exercice fait peur.

J’ai souvent comme commentaire

“Victor, comment peux-tu tout prévoir?”

“Et si il t’arrive quelque chose?”

“Où est la fantaisie dans ta vie?”

Notre objectif n’est pas forcément de tout prévoir mais simplement d’avoir une idées avec certaines hypothèses de ce qu’il peut se passer.

Je vous invite à lire “Sapiens : Une brève Histoire de l’Humanité” de l’historien Yuval Noah Harari qui vous permettra de comprendre pourquoi nous fonctionnons comme nous le faisons aujourd’hui.

En version accélérée, je vous recommande le post medium de Onur Karapinar qui en fait un bon résumé.

Depuis l’Homo Sapiens nous sommes capables de parler de choses que nous n’avons jamais touché, vu ou senti.

Grâce à l’une des trois révolutions majeures, la révolution cognitive, les humains vivent dans une double réalité, la réalité physique et la réalité imaginaire.

Dans l’agriculture, l’homme n’arrivait pas à se rappeler factuellement combien il avait récolté les années précédentes. Très vite, il commença à utiliser des tablettes d’argile pour quantifier ses récoltes et avoir une trace du passé.

Grâce à cela, il était possible pour lui de réussir à se projeter dans l’avenir et à ajuster sa production à des besoins imaginaires.

Tout ce que nous faisons avec cette exercice de projection, c’est simplement d’utiliser Excel ou Google Sheet comme outil de projection.

Je peux comprendre que la première fois que l’on se lance dans cet exercice, cela est assez déconcertant. Vous risquez d’être confronté à beaucoup de peurs similaires à celles-ci :

- J’ai déjà du mal à rester motivé au travail, comment me projeter sur plusieurs années?

- Je n’ai pas de conjoint, je veux des enfants mais pour moi c’est trop loin

- Je termine chaque mois dans le rouge, comment puis-je avoir une vision plus lointaine?

Pour réussir à faire cet exercice, je vous invite à faire comme Mark Manson dans son livre “The subtle art of not giving a fuck” (L’Art subtil de s’en foutre). Lancez-vous en prenant l’exercice à la légère 🙂

En d’autres termes, lâchez-prise!

Ne mettez pas trop d’importance dans ce que vous faites. Il est temps de faire un premier jet, on adaptera par la suite.

L’essentiel aujourd’hui est d’arriver à une première projection 🙂 On aura du temps par la suite pour l’améliorer.

Si vous êtes comme moi, vous pouvez avoir la chance de vous dissocier de vos émotions et de passer seulement dans le mental. L’objectif est de sortir de l’émotionnel pour se focaliser sur votre logique. Quand je fais ce tableau, je ne vois pas ma vie mais simplement des chiffres. Pour moi, “it’s just simple math”, c’est simplement des mathématiques simples. Sinon, vous pouvez imaginer que vous traitez la vie d’une autre personne cela sera plus simple.

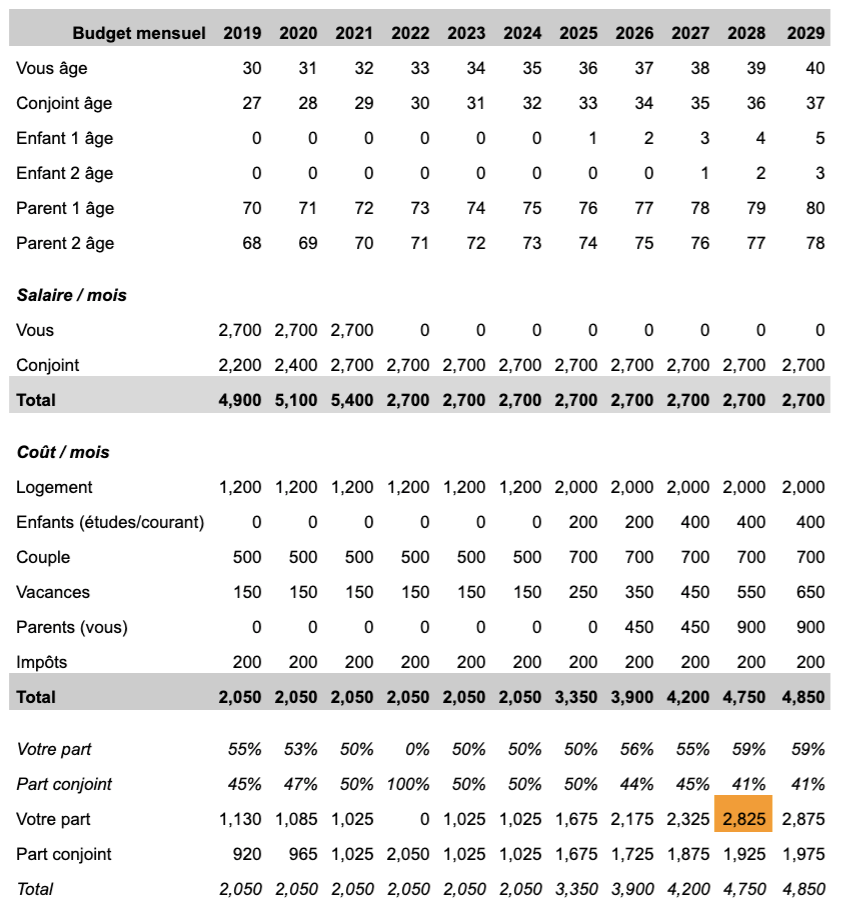

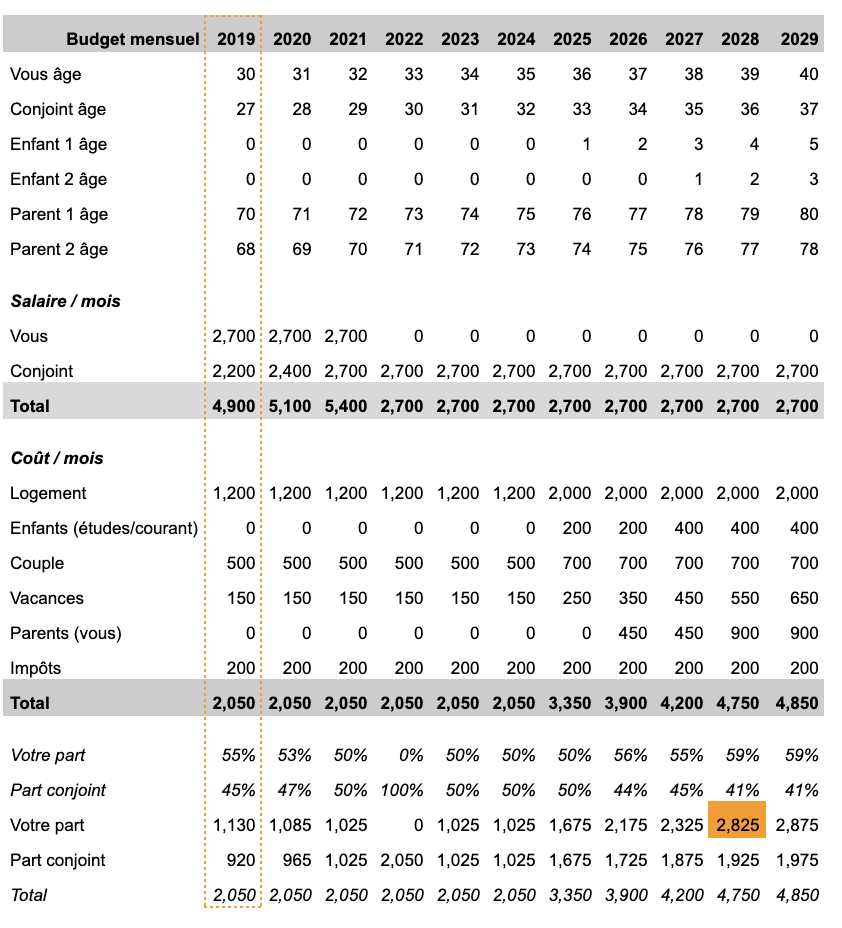

Dans l’exemple ci-dessous votre Objectif FI sera de 2 825 €. C’est la réponse à combien faut il pour vivre sans travailler?

Etape 1 de la modélisation de votre vie : Définir les informations de bases

A partir de vos 10 essentiels, nous allons créer la vue macro de votre vie.

Deux solutions s’offrent à vous. Vous pouvez partir de mon modèle générique en accès libre ici. Ou bien repartir d’une feuille blanche.

Chacun a son processus d’apprentissage, ce qui marche bien pour moi est de jouer avec un modèle existant pour comprendre. Puis, j’essaie de refaire l’ensemble du modèle en partant de zéro pour vérifier que j’ai bien compris.

Je vous invite à faire de même pour vous assurer que vous maîtrisez vos estimations, la méthode et la logique. Si modéliser dans un fichier Excel ou un Google sheet n’est pas votre truc, je suis certain que vous avez dans votre entourage une personne qui peut vous aider. Les profils qui se débrouillent bien sont les ingénieurs, les comptables, etc.

A vous de jouer 🙂

Pour réaliser la structure du fichier vous devez répondre aux questions suivantes :

- Quel est votre âge?

- Quel est l’âge de votre conjoint?

- Quand prévoyez- vous d’avoir des enfants?

- Si vous avez déjà des enfants, quel âge ont-ils?

- Quel âge ont vos parents?

- Sont-ils où vont-ils devenir dépendants?

Grâce à ces réponses vous pouvez compléter les premières lignes du tableau :

- Vous âge

- Conjoint âge

- Enfant 1 âge

- Enfant 2 âge

- Parent 1 âge

- Parent 2 âge

Etape 2 de la modélisation de votre vie : Définir vos revenus

Je vous conseille de faire au plus simple et d’indiquer quel est votre revenu net mensuel ainsi que le revenu net mensuel de votre partenaire.

A moins que vous savez que vous avez une forte variation, le mieux est de rester très conservateur et de prévoir que vous allez conserver le même salaire à l’avenir.

Etape 3 de la modélisation de votre vie : Etablir votre situation actuelle

Il est maintenant temps de rentrer vos dépenses actuelles. Si vous n’êtes pas certain de combien vous dépensez, je vous invite à regarder la synthèse sur le compte bancaire.

Si votre banque ne vous offre pas cette fonctionnalité, vous pouvez télécharger une application de gestion de budget comme Bankin’ (je travaille actuellement chez Bankin’ mais je tiens à préciser que je ne gagne rien à vous la recommander 🙂 ).

Une fois après avoir téléchargé l’application, vous pouvez agréger l’ensemble de vos comptes. Une synthèse générale vous indiquera la structure de vos dépenses mensuelles. Il ne vous reste plus qu’à les reporter dans le tableau.

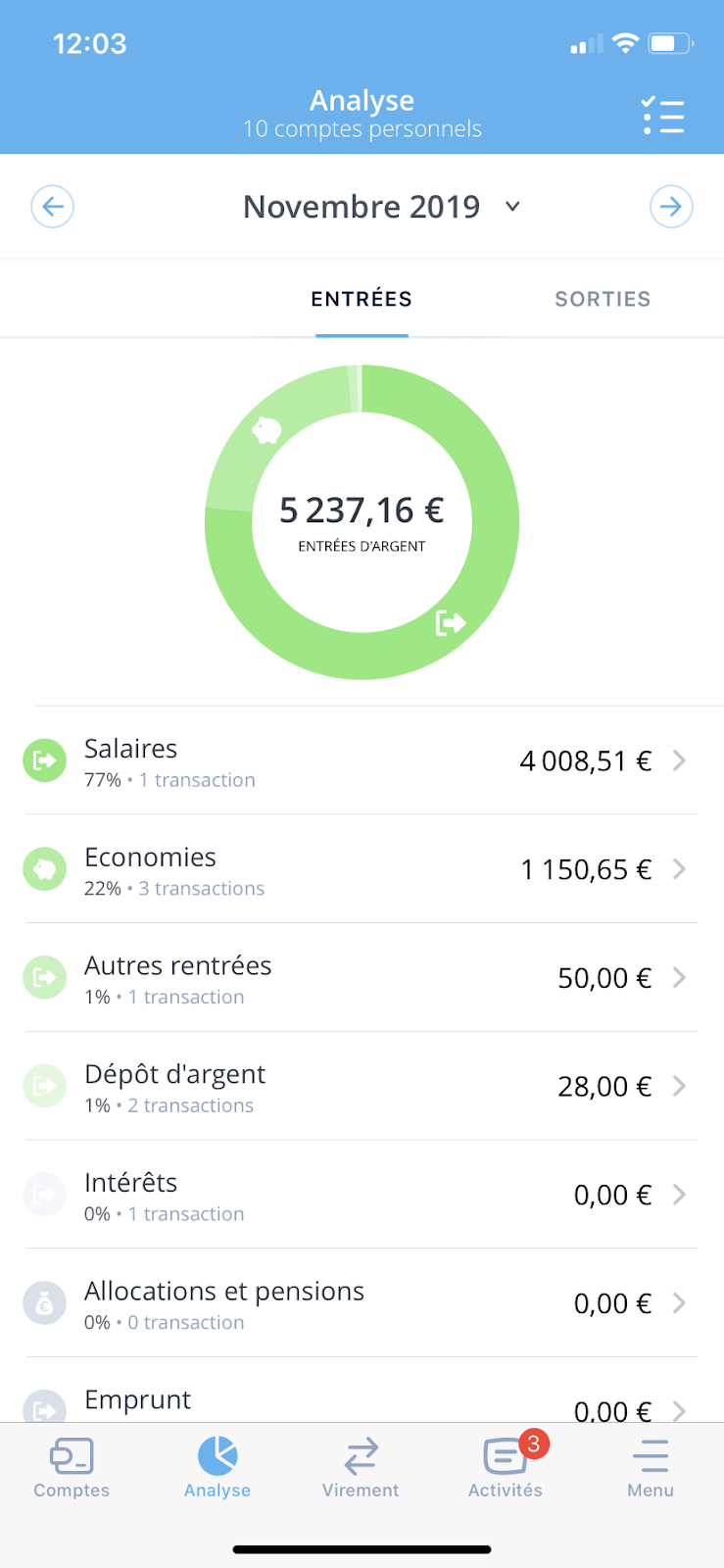

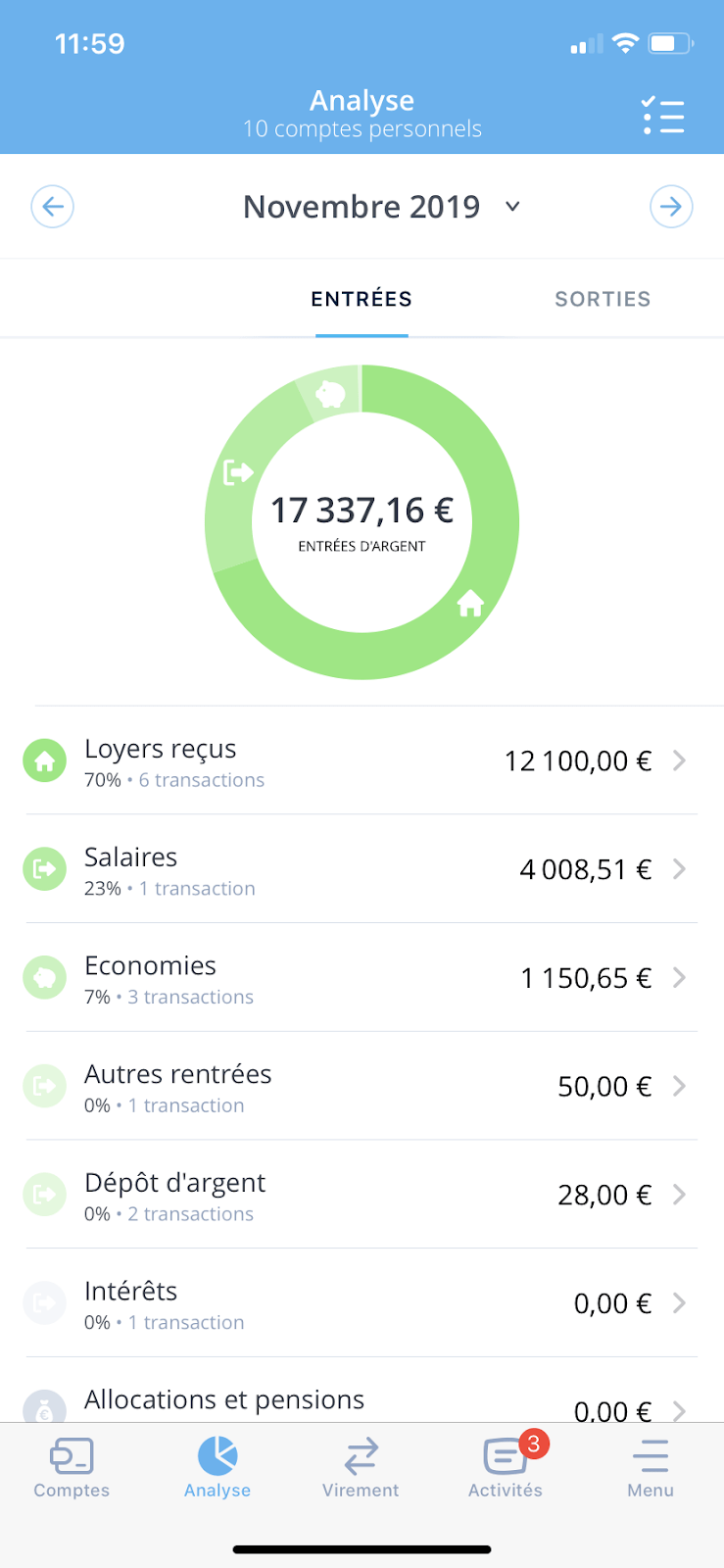

Mes rentrées d’argent (seulement salaire) pour Novembre 2019

Mon salaire net mensuel est de 5 000 € par mois. Après l’impôt à la source et d’autre charge, je reçois 4 000 €.

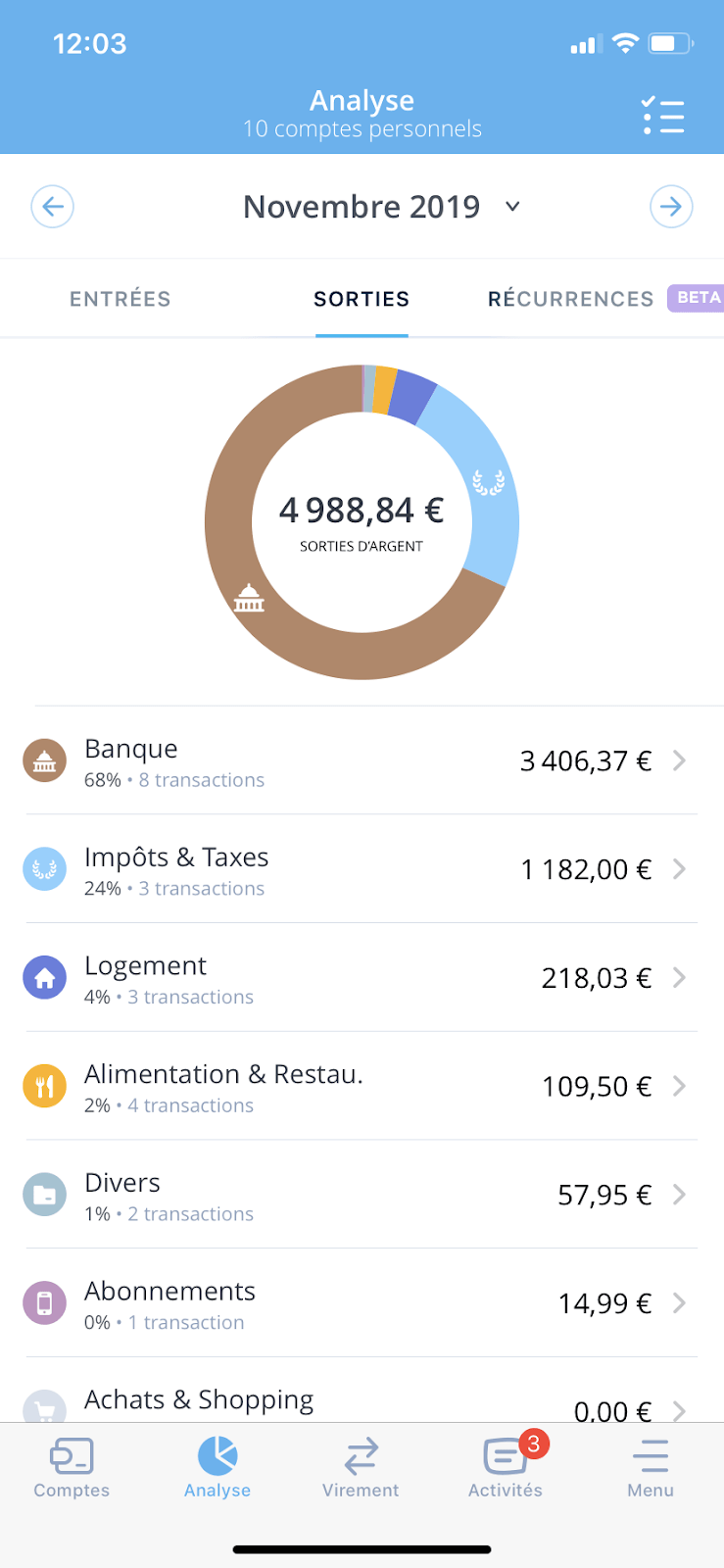

Mes sorties d’argent pour Novembre 2019

Dans Banque, on retrouve :

- L’emprunt de ma résidence principale

- L’épargne placée dans mon Assurance Vie / Mon PEA

Vision de mes revenus en prenant en compte mes investissements locatifs

Pour obtenir cette vision j’ai agrégé plusieurs de mes comptes bancaires. Normalement, j’ai un compte bancaire pour maximum deux investissements locatifs.

Certains de mes investissements sont en propre (m’appartiennent directement), d’autres sont dans des SCI (Société Civile Immobilière) ou encore dans mon Holding (une SASU).

Dans l’exemple ci-dessus, au 12 100 € de loyers, il faut enlever les emprunts et l’ensemble des charges pour calculer un Cashflow positif.

Dans mon cas, le pilier immobilier représente un cashflow positif de plus de 3 000 € par mois.

Identifier votre montant FIRE

Votre modèle est désormais terminé.

La dernière étape est de remplacer votre salaire par 0 dans la ligne Salaire – Vous.

En faisant cela, vous simulez le fait de ne plus avoir de revenu de salaire. Cela veut donc dire que votre participation dans le budget du couple sera à faire à partir de revenus passifs.

Votre montant FI est le nombre le plus important dans la ligne “votre part”. Dans l’exemple ci-dessous il s’agit de 2 825 €.

Votre mission est de structurer votre plan d’action pour arriver à des revenus de 2 825 € après impôts.

Etape 3 (méthode RLP) : Partez de ce que le “vous” d’aujourd’hui peut accomplir

La troisième étape de la méthode RLP est la plus conservative. Il s’agit de considérer ce que vous ressentez aujourd’hui comme possible pour vous.

La réponse à la troisième étape risque de varier grandement en fonction de votre connaissance des sujets.

Pour devenir indépendant financièrement, il y a trois piliers :

- La bourse, à partir de l’épargne

- L’immobilier, à partir de la dette

- Le side business

Vos revenus issus de la bourse

On peut faire beaucoup de choses en bourse :

- Se leverager, c’est à dire s’endetter pour acheter des actions en profitant d’un effet de levier

- Investir dans des algorithm-based quant mutual funds, c’est lorsque votre argent est géré par des modèles basés sur des données

- Parier sur la chute du cours d’une action

- Acheter des produits complexes comme les options

- …

Bref, le monde de la finance de marché est passionnant (si cela vous intéresse 🙂 ).

La philosophie des FIRE, c’est d’investir dans des ETF (Exchange Traded Funds) ou tracker pour plusieurs raisons qu’on traitera dans un autre article.

Ce qu’il faut retenir, c’est que les frugalistes partent du principe que la meilleur performance est celle du marché.

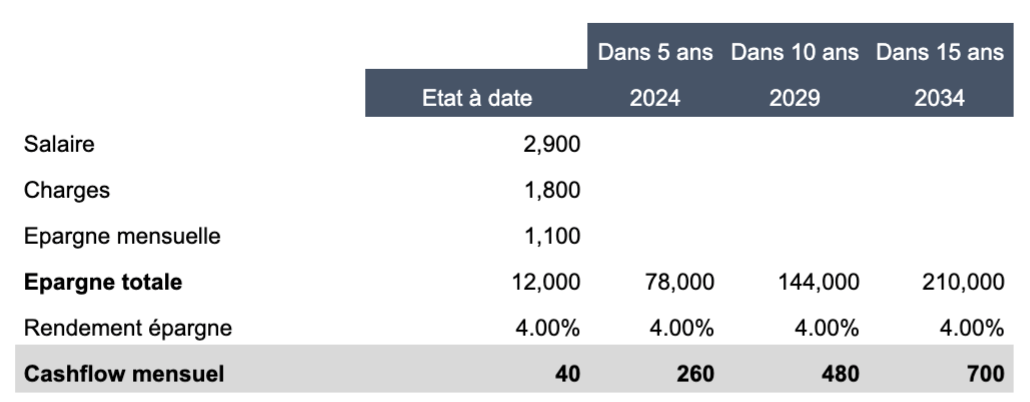

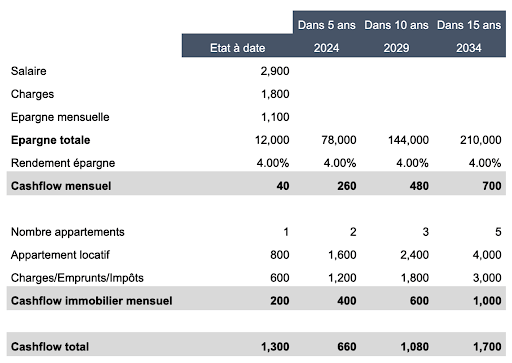

Notre objectif est de déterminer combien d’argent vous pouvez mettre de côté pour l’investir en bourse. Nous prenons comme hypothèse que cet investissement vous rapportera 4% annuellement.

Première étape, combien pensez vous pouvoir mettre de côté chaque mois?

Dans l’exemple ci-dessous, l’épargne est de 1 100 €.

On va généraliser pour avoir une vue macro, appliqué un taux de 4% sur 12 000 €.

Si vous placez 12 000 € pendant 12 mois à 4 % annuel vous gagnerez l’équivalent de 40 € par mois.

Vous pouvez calculer combien cela sera dans 5 ans, dans 10 ans et dans 15 ans.

En appliquant le modèle ci-dessous si vous mettez 1 100 € de côté pendant 10 ans, vous aurez 480 € par mois.

A vous de jouer 🙂

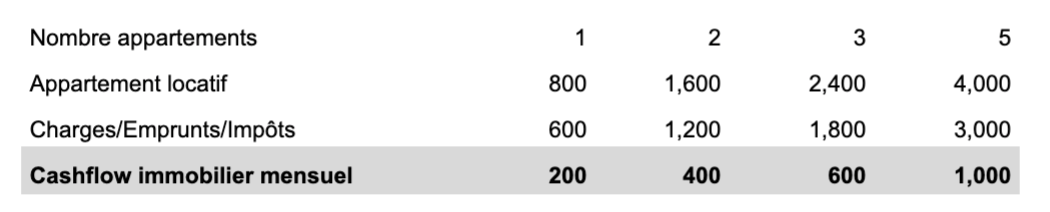

Vos revenus issus de l’immobilier

On va aborder vos prochains investissements immobiliers.

Une façon d’obtenir des revenus est d’acheter un bien immobilier et de le mettre en location.

L’objectif est d’acheter un bien en respectant le fait que loyer sera plus élevé que l’ensemble des charges associées.

Dans notre cas, imaginons un appartement qui peut être loué 800 € par mois et que toutes les charges (remboursement d’emprunt, taxe foncière, charges de copropriété…) représente 600 € par mois.

Acheter cet appartement vous rapportera 200 € par mois.

La question est, selon vous, combien allez-vous pouvoir en acheter dans les prochaines années?

Vous pouvez utiliser le modèle ci-dessous et le compléter.

A vous de jouer.

Consolidation de vos futurs revenus

Il est temps d’ajouter vos deux sources de revenus.

Vous pouvez le faire comme dans le modèle ci-dessous

A quel montant arrivez-vous?

Vivre sans travailler combien il vous faut ?

Partir des 3 résultats et déterminer votre FI

La méthode RLP permet d’avoir trois estimations du montant de votre FI (Indépendance financière).

L’objectif est autant d’arriver au résultat que de commencer votre réflexion sur le frugalisme.

Je vous invite à répéter cette méthode plusieurs fois, pour apprendre ce que vous désirez réellement et clarifier vos objectifs.

A très vite 🙂

Victor

3 Comments